移動支付需求旺盛

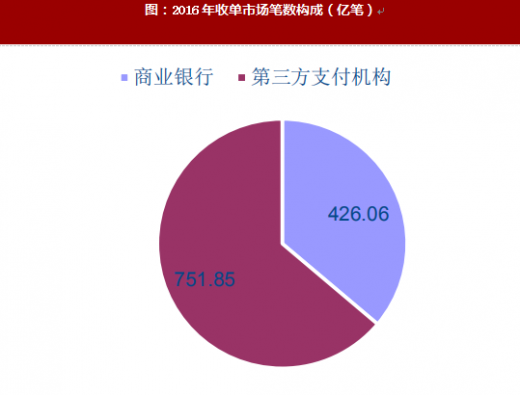

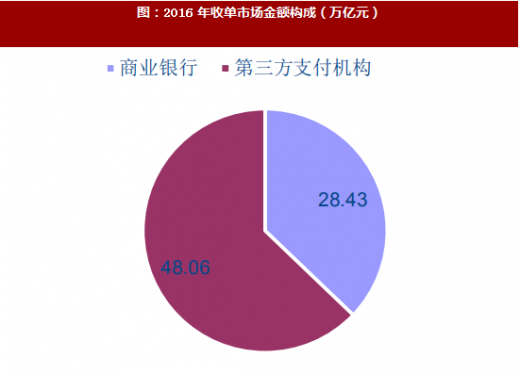

近年來我國銀行卡收單市場的規模不斷增長,根據中國支付清算協會統計數據,2016年,全國182家收單機構共處理收單業務713.90億筆,金額76.50萬億元,分別較上年增長26.33%和47.17%。整個線下POS機收單市場主要參與者是第三方支付機構和商業銀行,第三方支付機構近幾年發展迅猛,其市場占比從2013年的22%增加到2016年的63%。粗略按照第三方支付收單手續費率千分之一計算,則2016年第三方支付收單市場規模已經接近500億元,按照目前的增長速度,未來收單市場將很快突破1000億元規模。

隨著移動互聯網業務的快速發展,移動互聯網支付需求旺盛,第三方支付機構設備需求旺盛。自移動支付產業在2014年依靠一波為數百億人民幣級別的狂轟濫炸之后,移動支付迎來新曙光。而作為移動支付附加產業的智能POS機市場也不例外。

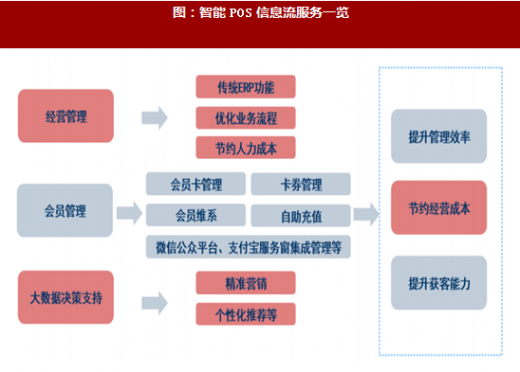

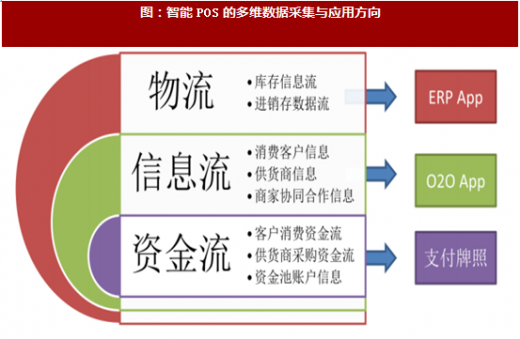

智能POS由于搭載了安卓系統,不僅僅是支付入口,而且還是一個功能強大信息的收集、分發、處理平臺,能夠提供豐富的軟件服務。一直以來,廣大小微商戶的最大痛點都是如何提升經營效率,節約成本,同時提高自身的獲客能力,而智能POS憑借能夠深入商戶日常經營業務的優勢,可以針對性地為商戶提供經營管理優化、用戶體驗改善、以及營銷渠道拓展等服務。SAAS模式具有便捷靈活,投入較少、功能豐富的特點,為智能POS提供了絕佳的應用服務形式。

類似于通常的SaaS模式,商戶可以按需選擇使用應用服務,并可按照包年、包月等方式,或者按流量的方式進行計費。作為上述各類SaaS服務平臺承載方,智能POS企業既可以自主研發應用服務賺取服務費,也可以同第三方軟件開發商合作抽取提成。

何謂POS貸?

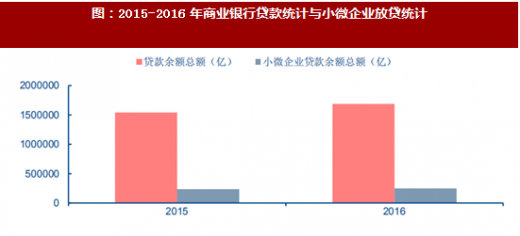

基于POS的B端金融服務最廣泛的服務方式是POS貸。從規模看,由于央行端并沒有直接的統計數據批量,我們若參照2015、2016年小微企業的貸款余額來看,按照5%-10%的業務滲透率,則POS貸業務的整體規模年化在1.5萬億元以上。

而從POS貸的業務特點看,放款效率高,抵押條件低,是對于缺少抵押產品的小微商戶最方便的融資方式,而從其融資成本看,若參照一般商業銀行的指導來看,根據商業銀行的官網通知來看,其規范的指引年化利率一般控制在20%以內。不過,傳統POS貸由于征信的維度單一,且資金流造假存在不確定性,因此自2016年下半年開始,根據好貸網等專業金融資訊網站的統計,銀行對小微貸趨向謹慎,住房按揭和政府項目是貸款主方向。

而隨著智能POS的大規模應用普及和生態豐富,多維大數據征信補充的方式使得智能POS支持下的POS貸有望重獲生機。在智能POS的支持下,比較傳統的收單數據收集維度,智能POS運營商在商家的上下游客戶,庫存周轉甚至核心流水關聯賬戶方面都有直接數據采集能力。

因此,對于智能POS的運營方看,由于多維數據的征信補充,其對于缺少普惠金融服務的中小企業在未來存在較大的有效服務可能,其多維征信數據的有效性會明顯優于傳統POS貸的征信效果。

我們認為運營方主要存在自營和助貸兩種盈利模式。對于自營來看,對于擁有互聯網小貸牌照的公司而言,未來其放貸余額應當會被其注冊資本所約束。而在助貸方面,我們判斷這部分業務在未來很可能成為智能POS+支付服務運營商較大的一個業務發展方向。而從盈利模式看,這部分業務主要存在兩種業務盈利可能,一方面來自服務費收入,另一方面則來自基礎利差的服務。對于這部分的基礎息差,我們判斷其毛利約在一個百分點左右。

證通智能POS

深圳市證通電子作為支付行業的老兵,基于十幾年在支付行業的耕耘,采用自主創新設計的技術平臺與完善解決方案,研發了新一代的智能POS終端。并且基于SASS模式獨創設計了證通云服務架構。行業應用服務商可以基于證通云開發各種特定的行業應用,為用戶提供優質的服務,打造完整的生態鏈。

目前市場上的智能POS產品從硬件上而言并未產生明顯差異,產品傾向與同質化,價格戰較為激烈。證通電子秉持創新開放精神,在智能POS上集成了人臉、指紋、虹膜等生物識別技術,適應多種形態的支付場景。目前已經在全球多個國家落地,并獲得一致好評。

證通電子除了在智能POS設備上的布局以外,還參股了微信支付服務商翹楚盛燦科技,行業服務商睿博等,將深度享受到這波智能POS的紅利。